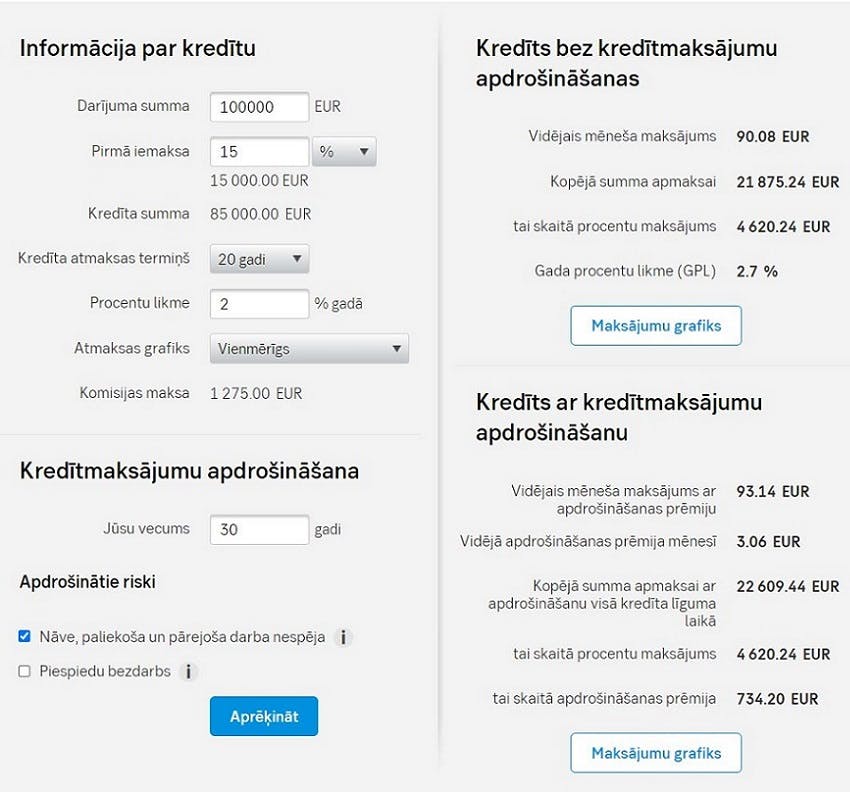

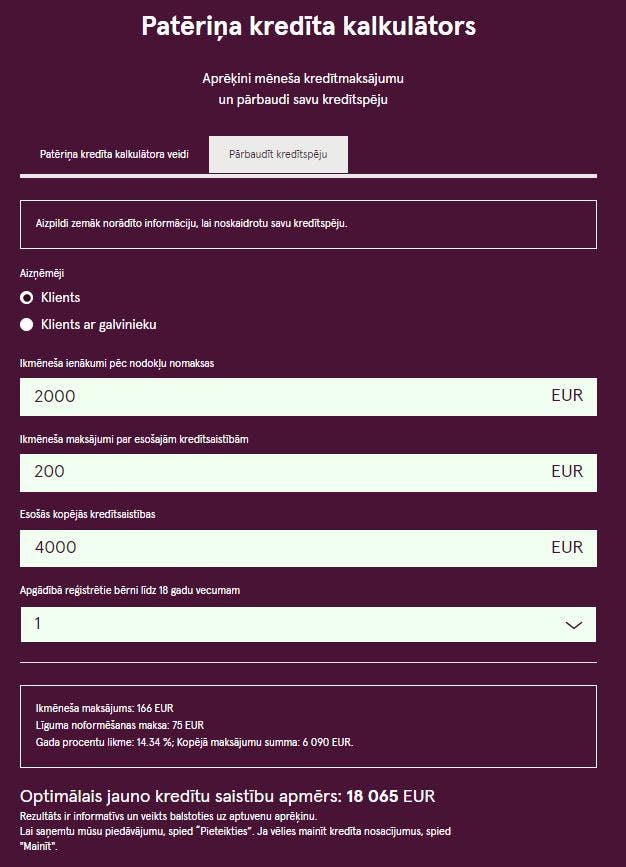

Kā strādā kredīta kalkulators?

Dažāda veida kredītu kalkulatori ir ierasts instruments gandrīz katram no mums. Gan banku, gan nebanku kreditori izvieto šo instrumentu savās platformās ar mērķi sniegt ieskatu aptuvenajos kredīta izdevumos, kredīta procentu likmēs, mēneša maksājumos un citu kalkulāciju veikšanai. Swedbank, piemēram, piedāvā pāri 12 līzinga un kredīta kalkulatorus savā vietnē. Kredītu kalkulatori ir sastopami gan salīdzinoši primitīvi, kas aprēķina kredīta mēneša maksu, balstoties uz kredīta termiņu un summu, taču avansētāki kalkulatori vai, piemēram, hipotekārā kredīta kalkulators ļauj izvērtēt kredīta summu, izmaksas procentu maksājumiem, salīdzināt atmaksas grafikus un aprēķināt kopējo gada procentu likmi.